Was kostet ein 500.000 Euro Kredit?

Dank der aktuell günstigen Kreditzinsen in Österreich (Stand: Mai 2022) ist die Nachfrage nach der Realisierung von Wohnträumen ist Österreich besonders hoch. Daher stellen sich viele Kreditnehmer die Frage „Was kostet ein 500.000 Euro Kredit?“

Die Antwort auf die Frage kann unser Kreditrechner mit einem Vergleich von echten Marktdaten von Krediten, die in den letzten Wochen vergeben wurden, beantworten. Diese gelten als erste Orientierung für deine mögliche Baufinanzierung!

Individuelle Angebote für die Baufinanzierung erhalten

500.000 € Immobilienkredit im April 2024 in Österreich – Vergleich

Um eine maßgeschneiderte Finanzierung für deine Bedürfnisse zu erhalte, müssen viele Faktoren berücksichtigt werden. Einfach eine Finanzierungsanfrage stellen und einen Beratungstermin bei den Finanzierungsprofis von OPTIFIN vereinbaren!

Wie hoch sind die monatlichen Raten für den Kredit?

Beim Thema „Immobilien finanzieren“ ist neben den effektiven Zinsen auch die Höhe der monatlichen Raten für die Rückzahlung relevant. Hier ist eine Haushaltsrechnung in Form eines Haushaltsbudgets relevant. Die monatlichen Raten für den Kredit sollten nicht mehr als 40 % des Haushaltseinkommen ausmachen.

Vorteile bei Optifin

- Mehr als 30 Jahre Erfahrung

- Vergleich von mehr als 80 Banken in Österreich

- ohne Zusatzkosten – kostenlos und unverbindlich beraten lassen!

- Die Beratung kann wahlweise digital oder vor Ort durchgeführt werden

Tipp zu einem Finanzcheck vor dem Vergleich

- Wie viel Eigenkapital habe ich zur Verfügung?

- Wie viele Ersparnisse in welcher Höhe kann ich nutzen – dies verringert den notwendigen Kreditbetrag!

- Wie hoch ist das Haushaltseinkommen monatlich – regelmäßig und langfristig?

- Welche Ausgaben müssen monatlich abgedeckt werden? (Haushaltsrechnung)

- Könnte sich mein Einkommen in den nächsten Jahren verändern?

- Kommen etwaige zusätzliche Kosten in den nächsten Jahren auf uns zu? (Kinder, Kosten für Pflege, Umbau des Hauses, ..)

- Welche Risiken können wir wie mit Versicherungen abdecken?

- Möchten wir lieber einen Fixzinskredit oder variable Zinsen für die Finanzierung nutzen?

- Wie hoch sollte die maximale mögliche Kreditrate sein? – Wieviel Kredit kann ich mir leisten?

- Was kostet der 500.000 Euro Kredit mit allen Nebenkosten & Gesamtbelastung?

- Welche Bank kann meinen Kreditwunsch finanzieren? – Um deine Kreditsumme finanzieren zu können, sind Anfragen an mehrere Banken sinnvoll, um die Bank zu finden, die das beste Angebot für dich bieten kann!

Wann ist eine Immobilienfinanzierung & ein Vergleich der Angebote sinnvoll?

Wenn du aktuell in der Situation bist, mit deiner aktuellen Wohnung nicht mehr zufrieden bist und eine Veränderung wünscht, oder schon lange von einem eigenen Haus wünscht wird es Zeit, sich Gedanken über eine solide Immobilienfinanzierung als Basis zu machen.

Hierbei ist es egal, ob du einen 50.000 Euro Kredit für eine geplante Sanierung planst oder ein neues Traumhaus mit einem Kredit von 500.000 Euro finanzieren willst – für jedes Vorhaben gibt es die passende Finanzierung!

- Tipp: Bei OPTIFIN können auch Wohnkredite und Immobilienfinanzierungen für die Baufinanzierung von Steuerausländern (Kredit für Deutsche in Österreich) sowie die Baufinanzierung für Selbständige, Unternehmer und auch für gewerbliche Immobilien – einfach anfragen & Termin vereinbaren!

Mit dem Kreditrechner bekommst du anonym und ohne Anmeldung einen raschen Überblick über mögliche Finanzierungsangebote für deinen Hauskauf, den Wohnungskauf, einen Wohnkredit, Hauskredit, Baukredit, Baufinanzierung oder andere Formen der Immobilienfinanzierung! Sichere dir jetzt die besten Konditionen und günstigsten Zinsen mit einem Vergleich im April [ year] in Österreich!

Für alle offenen Fragen und die Betreuung deiner Kreditanfrage und Vergleich bei Banken hilft dir OPTIFIN – kompetent, seriös und ohne Zusatzkosten!

Unser aktueller Ratgeber rund um den 500.000 Euro Kredit und Kreditangebote bietet Tipps, Ratgeber, Empfehlungen und aktuelle Beispiele für einen günstigen 500.000 € Kredit in Österreich an!

Was muss ich rund um das Thema Immobilienfinanzierung wissen? – Tipps

- 1.) Informiere dich über deine persönlichen Finanzen

- 2.) Kläre genau, wieviel Kapital du benötigst und welche Immobilie du kaufen oder bauen willst

- 3.) Hole umfassende Beratung von Finanzierungsprofis ein – beispielsweise bei OPTIFIN

- 4.) Mit dem Wissen durch deine geklärten Fragen – hole dir aktuelle Vergleichsangebote von Banken (hier hilft OPTIFIN mit mehr als 80 Banken im Vergleich)

- 5.) Entscheide dich in Ruhe für das beste Kredit-Angebot für dich.

- 6.) Spare durch Beratung und Vergleich sowie aktuelles Wissen viel Zeit, Geld und Nerven beim Thema Immobilienfinanzierung in Österreich

Wieviel kostet ein 500.000 Euro Kredit mit einer Laufzeit von 20 Jahren?

Mit unserem aktuellen Rechenbeispiel auf Basis des Kreditrechners gehen wir von einer Baufinanzierung für einen Hausbau aus. Hierbei gilt es darauf zu achten, dass die angegebenen Details (Kreditzinsen, Kreditraten) eine Orientierung darstellen.

- Tipp: Nutze selbst den Rechner mit deinen gewünschten Details (Kreditsumme, Laufzeit, Fixzinskredit Phase) im April 2024, um aktuelle Angebote zur Orientierung zu erhalten.

- Um ein konkretes Finanzierungsangebot zu erhalten, vereinbare bitte deinen Termin mit den Finanzierungsprofis von OPTIFIN!

- Wichtige Faktoren wie deine Bonität, das frei verfügbare Kapital (Haushaltseinkommen), Sicherheiten für die Bank und die Höhe des Eigenkapitals und was als Einkommen zählt beeinflussen die exakte Berechnung für dein Kreditangebot!

- Für eine individuelle Berechnung sowie einen aktuellen Vergleich von mehr als 80 Banken in Österreich bietet OPTIFIN die Beratung digital oder vor Ort an – mit mehr als 30 Jahren Erfahrung!

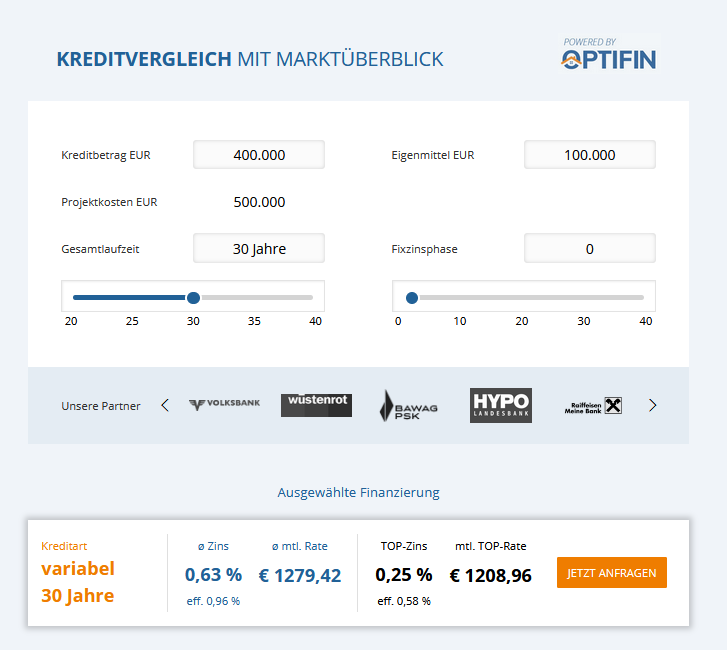

Finanzierungsbeispiel – 500.000 Euro Kredit mit 20 % Eigenkapital

Der Bau der gewünschten neuen Immobilie für die Kreditnehmer kostet 500.000 Euro. 20 % Eigenkapital sind für die Finanzierung vorhanden. Mit unserem Kreditrechner ergibt sich dabei folgendes Angebot mit einem TOP-Zins von 0,58 % Zinsen effektiv (variable Verzinsung ohne Fixzinsphase).

Beispiele für Kredite:

- Bauspardarlehen in Österreich: Diese Form der Kredite können bis zu 240.000 Euro pro Person vergeben werden. Wenn 2 Personen den Kredit beantragen, ist maximal eine Kreditsumme von 480.000 für Bauspardarlehen möglich. Für das fehlende Kapital auf 500.000 braucht es andere Kredite – oder vorhandenes Eigenkapital.

- Wo bekomme ich Kredite günstig? – Ein genauer Vergleich mit dem Rechner kann dabei helfen, einen ersten Eindruck zu erhalten. Da beim Thema Kredite für die Immobilienfinanzierung aber mehrere Aspekte beachtet werden müssen, muss ein individuelles Angebot eingeholt werden, das alle Fakten berücksichtigt.

- Welche Unterlagen brauche ich, um Kredite zu erhalten? – Dies ist abhängig von der Form der Finanzierung, der gewählten Immobilie sowie Bonität und Sicherheiten. Im Beratungsgespräch mit einer Bank oder den Finanzierungsprofis von OPTFIN erfährst du ganz klar, welche Unterlagen du für die Kreditabwicklung und die Finanzierungsanfrage bei Banken benötigst!

Beispiel: Wer auf der Suche nach einem aktuellen Beispiel für echte Kredite ist, kann sich mit dem Rechner ein aktuelles Beispiel für TOP-Zins Angebote mit besten Konditionen sowie jeweils ein aktuelles Beispiel für Fixzinskredite und verschiedene Kreditsummen anzeigen lassen.

Tipp: Mit unserem Rechner kannst du 10,15,20,25,30 oder 35 Jahre Fixzinskredit Angebote mit verschiedenen Laufzeiten für fixe Zinsen in Österreich berechnen. Ein Fixzinskredit ist bzgl. effektiver Zinsen meistens etwas teurer als variable Zinsen (aktuell), bietet aber Planungssicherheit auf eine lange Laufzeit.

Tipps – Worauf achten bei Nutzung des Kreditrechners?

Mit einem Klick auf „Wohnkredit Beratung“ kommst du direkt zur Berechnung möglicher aktueller Zinsen & Kreditraten für dich. Unsere Empfehlungen für die Nutzung:

- Rechne mit verschiedenen Zinsvarianten: Je nach Bonität und Kreditart (Bauspardarlehen, Immobilienkredit, Immobilienfinanzierung) sowie Sicherheiten kann es zu verschiedenen, deutlichen Unterschieden bei den Kosten kommen. Hierbei ist es besonders wichtig, auch Nebenkosten bei einem laufenden Kredit mitzuberücksichtigen!

- Wahl der passenden Laufzeit: Je kürzer die gewählte Laufzeit für deine Finanzierung, desto höher fallen die monatlichen Raten aus. Ein Vorteil von kurzen Laufzeiten liegt in niedrigerer Zinsbelastung bzw. Gesamtbelastung für den Kredit. Normalerweise wird beim Immobilienkauf ein Kredit von 20,25 oder 30 Jahren Laufzeit eingeplant!

- Grenzen setzen: Die maximale Belastung durch die monatliche Kreditrate sollte beispielsweise nicht höher als 40 Prozent des verfügbaren Haushaltseinkommens (netto) betragen. Bei einem Vergleich ist es wichtig, alle Optionen zu berücksichtigen!

- Haus oder Wohnung finanzieren? – Je nach Umfang der zu kaufenden oder zu bauenenden Immobilie oder ob es eine private oder gewerbliche Immobilie sein soll, können die Details verschieden ausfallen.

- Datenschutz: Der Rechner fragt keine persönlichen Daten ab – in Hinblick auf Datenschutz können Sie den Rechner anonym und ohne Anmeldung dafür nutzen, erste Kreditangebote für Ihr gewünschtes Haus, Büro, Wohnung oder andere Immobilien zu erhalten – ideal zur Orientierung!

Welche Rate kann ich mir leisten?

Mit einer Orientierung von 40 % des Haushaltseinkommen als Maximalgrenze für die monatliche Kreditrate, ergeben sich bei einer Beispielrechnung folgende Kreditraten:

- Mit 1000 Euro netto (Haushaltseinkommen) darf die monatliche Kreditrate maximal bei 400 € Rate liegen.

- Mit 1500 Euro netto (Haushaltseinkommen) darf die monatliche Kreditrate maximal bei 600 € Rate liegen.

- Mit 2000 Euro netto (Haushaltseinkommen) darf die monatliche Kreditrate maximal bei 800 € Rate liegen.

- Mit 2500 Euro netto (Haushaltseinkommen) darf die monatliche Kreditrate maximal bei 1000 € Rate liegen.

- Mit 3000 Euro netto (Haushaltseinkommen) darf die monatliche Kreditrate maximal bei 1200 € Rate liegen.

- Mit 3500 Euro netto (Haushaltseinkommen) darf die monatliche Kreditrate maximal bei 1400 € Rate liegen.

- Mit 4000 Euro netto (Haushaltseinkommen) darf die monatliche Kreditrate maximal bei 1600 € Rate liegen.

- Mit 4500 Euro netto (Haushaltseinkommen) darf die monatliche Kreditrate maximal bei 1800 € Rate liegen.

- Mit 5000 Euro netto (Haushaltseinkommen) darf die monatliche Kreditrate maximal bei 2000 € Rate liegen.

- Mit 10.000 Euro netto (Haushaltseinkommen) darf die monatliche Kreditrate maximal bei 4000 € Rate liegen.

- WICHTIG: Diese Höhe von möglichen Kreditraten ist nur eine erste Orientierung. Aktuelle Angebote für den 500.000 Euro Kredit in Österreich können mit dem Kreditrechner eingeholt werden. Für ein konkretes Kreditangebot ist jedoch eine Beratung (digital oder vor Ort) und ein umfassendfer Vergleich zu empfehlen!

- TIPP: Um die für dich beste und günstigste Baufinanzierung bzw. Immobilienfinanzierung zu finden, vereinbare einen kostenlosen und unverbindlichen Termin ohne Zusatzkosten mit den Finanzierungsprofis von OPTIFIN!

- Die Höhe der tatsächlich möglichen Rate für deinen Kredit ist neben deinem Netto Einkommen von der Haushaltsrechnung und Fixkosten sowie Ausgaben sowie Bonität, Sicherheiten, Laufzeit, Fixzinskrediten und weiteren Details abhängig – umso wichtiger ist ein individueller Vergleich!